1、税收优惠: a.研发新技术、新产品、新工艺:未形成无形资产的,在按规定据实扣除的基础上,加计扣除当年实际研发费用总额的50%;形成无形资产的,按无形资产成本的150%摊销。

b.经认定的软件企业:国家规划布局内重点软件企业可减按10%的税率征收企业所得税;在2017年12月31日前自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

c.专利技术转让:专利技术转让所得≤500万元的,免税;专利技术转让所得>500万元的,对超出部分减半征税。

2、财政补贴:各地财政对科技小巨人企业提供补贴,补贴金额不等。以广州为例,市、区两级财政共补助每家企业60万元,分三三年按3:2:1的比例拨付:市财政与越秀区、海珠区、荔湾区、白云区财政按5:5的比例分担,市财政与天河区、番禺区、花都区财政按4:6的比例分担,市财政与从化区财政按8:2的比例分担,市财政与增城区财政按6:4的比例分担,市财政与南沙区、黄埔区〔含原萝岗区〕财政按3:7的比例分担。

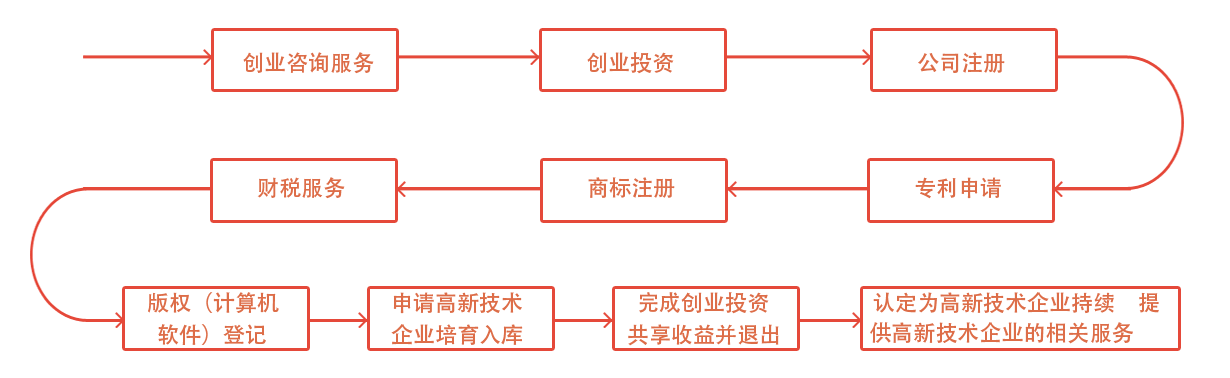

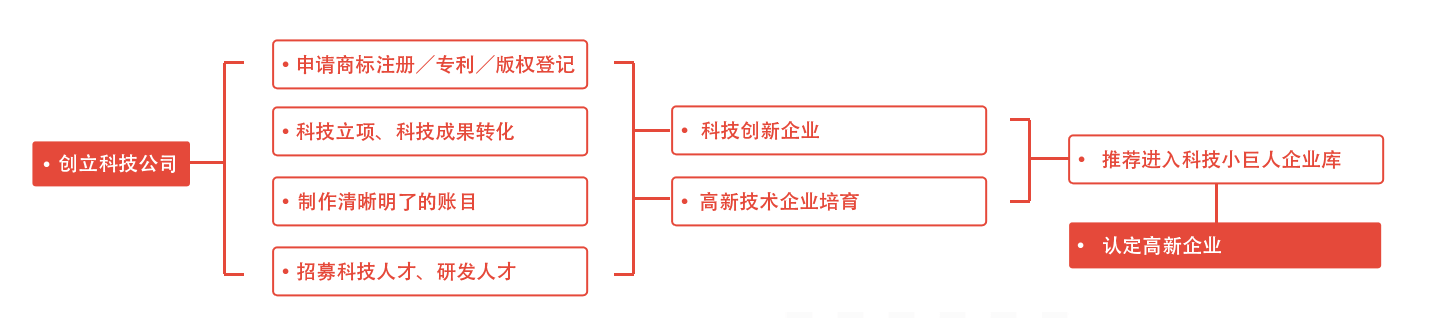

科技小巨人入库五大好处

多多高新认证创新式一站服务,让你高枕无忧

-

高新技术企业培育库

高新技术企业认定政策是一项引导政策,目的是引导企业调整产业结构,走自持续主创新创新的发展道路,激发企业自主创新的热情,提高科技创新能力。

-

提升企业品牌形象

高新认定的企业,能为企业在市场竞争中提供有力的资质,极大地提升企业品牌形象,无论是广告宣传还是产品招投标工程,都将有非常大的帮助。

-

享受税收减免优惠政策

认定后的高新技术企业的企业所得税税率由原来的25%降为15%,相当于在原来基础上降低了40%。

-

提高企业市场价值

证明企业在本领域中具有较强的技术创新能力、高端技术开发能力,有利于企业开拓国内外市场,是企业投标时的重要条件。

提高企业资本价值

高新技术企业是吸引地方政府、行业组织对企业实施优惠政策和资金扶持的重要条件,也更具有吸引风险投资机构和金融机构的实力,从而推动企业快速投入到产业化经营中去。

多多提供一站式高新技术创业服务,为您扫除一切高新技术创业难题!